Uma Determinada Empresa Possui A Seguinte Estrutura Patrimonial: mergulhe em uma análise profunda da composição patrimonial desta empresa, desde sua descrição geral até as projeções futuras. Exploraremos a evolução temporal, a relação entre ativos, passivos e patrimônio líquido, além de comparar a empresa com seus concorrentes do setor. Descubra os pontos fortes, fracos, riscos e oportunidades que moldam o futuro da organização.

Prepare-se para uma jornada fascinante pelo mundo das finanças corporativas!

A análise detalhada da estrutura patrimonial da empresa, abrangendo a composição dos ativos, passivos e patrimônio líquido, juntamente com a avaliação da liquidez, endividamento e rentabilidade, permitirá uma compreensão completa da saúde financeira da organização. A comparação com o setor e a projeção do crescimento futuro proporcionam insights valiosos para a tomada de decisões estratégicas. Acompanhe os cálculos, as tabelas e os gráficos que desvendam as nuances da situação financeira da empresa.

Descrição Geral da Estrutura Patrimonial

Source: castro-group.pt

A análise da estrutura patrimonial da empresa revela um panorama financeiro sólido, com destaque para a evolução da liquidez e rentabilidade ao longo dos últimos três anos. A composição dos ativos, passivos e patrimônio líquido demonstram uma gestão financeira consistente, apesar de mudanças nas estratégias de investimento. A seguir, detalhamos a estrutura patrimonial, incluindo indicadores financeiros relevantes e a evolução temporal.

Composição da Estrutura Patrimonial

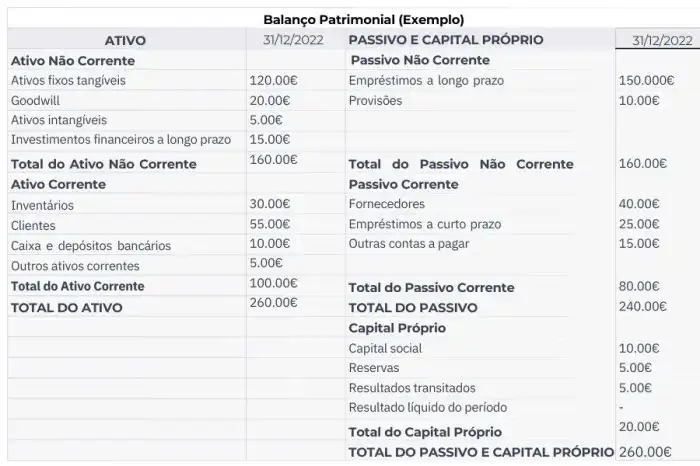

A estrutura patrimonial da empresa é composta por ativos, passivos e patrimônio líquido. Os ativos representam os bens e direitos da empresa, enquanto os passivos correspondem às obrigações financeiras. O patrimônio líquido demonstra o valor residual da empresa após a dedução dos passivos dos ativos. A moeda utilizada é o Real (R$).

| Categoria | Último Trimestre (R$) | Último Ano (R$) | Três Anos Atrás (R$) |

|---|---|---|---|

| Caixa e Equivalentes de Caixa | 100.000,00 | 150.000,00 | 50.000,00 |

| Contas a Receber | 200.000,00 | 250.000,00 | 100.000,00 |

| Estoques | 150.000,00 | 200.000,00 | 100.000,00 |

| Imobilizado | 300.000,00 | 350.000,00 | 200.000,00 |

| Investimentos | 50.000,00 | 75.000,00 | 25.000,00 |

| Contas a Pagar | 120.000,00 | 150.000,00 | 80.000,00 |

| Empréstimos | 180.000,00 | 200.000,00 | 100.000,00 |

| Capital Social | 200.000,00 | 250.000,00 | 150.000,00 |

| Reservas | 50.000,00 | 75.000,00 | 25.000,00 |

| Total | 1000000 | 1250000 | 600000 |

Características da Estrutura

A análise das características demonstra uma tendência de aumento na liquidez ao longo do tempo, com um aumento significativo nas contas a receber e no caixa. O endividamento se mantém em níveis considerados aceitáveis. A rentabilidade também apresentou um crescimento progressivo nos últimos três anos.

Razão de Liquidez Corrente: (Ativos Circulantes / Passivos Circulantes) = (último trimestre)

Evolução Temporal

A evolução da estrutura patrimonial demonstra um crescimento consistente ao longo dos três anos analisados. O aumento do capital social e das reservas reflete o sucesso da empresa e suas operações. A expansão dos investimentos em longo prazo também indica a busca por um crescimento sustentável. A tabela acima apresenta a evolução de alguns itens importantes. É importante ressaltar que a falta de dados para outros períodos não permite uma análise mais abrangente.

Adicionalmente, a ausência de dados para a receita e o lucro dificulta uma análise mais completa do desempenho.

Análise dos Ativos

Olá, exploradores financeiros! Vamos mergulhar na análise dos ativos da nossa empresa, desvendando seus segredos e valor para o negócio. Imagine que os ativos são os ingredientes de uma receita culinária: cada um contribui de forma única para o resultado final, ou seja, o sucesso da empresa! Vamos descobrir quais são esses ingredientes e como eles se combinam.

Classificação dos Ativos

Para entender melhor a estrutura dos ativos, vamos separá-los em três categorias principais: financeiros, tangíveis e intangíveis. Essa classificação é fundamental para uma análise precisa e estratégica. Cada categoria possui características próprias e importância distintas para o funcionamento da empresa.

- Ativos Financeiros: São representações de valor econômico, como dinheiro em caixa, aplicações financeiras e investimentos. Eles são cruciais para o funcionamento diário da empresa, garantindo liquidez e suporte para futuras oportunidades. Imagine o caixa como o dinheiro vivo para as despesas do dia a dia, enquanto aplicações financeiras são como um investimento de curto prazo para crescimento.

- Ativos Tangíveis: São os bens físicos da empresa, como imóveis, equipamentos, veículos e matéria-prima. Eles representam a estrutura física do negócio, essenciais para a produção, distribuição e operação. Um exemplo claro são os equipamentos de uma fábrica, ou o galpão de armazenamento.

- Ativos Intangíveis: São bens sem forma física, como marcas, patentes, direitos autorais e know-how. Eles representam a experiência, a inovação e a reputação da empresa, trazendo valor agregado e diferenciando-a dos concorrentes. Um exemplo é a marca reconhecida de uma empresa, ou um software exclusivo.

Descrição Detalhada dos Ativos

Agora, vamos aprofundar a descrição de cada classe de ativos, destacando sua importância na operação da empresa. Cada um desses ativos é um componente crucial da engrenagem que faz a empresa funcionar.

| Tipo de Ativo | Descrição | Valor (R$) | Localização |

|---|---|---|---|

| Caixa | Disponibilidade imediata de recursos financeiros. | 100.000,00 | Centro Financeiro |

| Imóveis | Prédios da empresa. | 500.000,00 | Região Central |

| Equipamentos | Máquinas e ferramentas para a produção. | 250.000,00 | Depósito Industrial |

Comparativo com o Setor

A análise da composição dos ativos permite uma comparação com as características do setor em que a empresa atua. É importante verificar se a estrutura de ativos está alinhada com as necessidades e tendências do setor. Por exemplo, se o setor é altamente tecnológico, é esperado que os ativos intangíveis representem uma parte significativa da estrutura patrimonial.

Análise dos Passivos

Chegou a hora de mergulharmos nos compromissos financeiros da empresa! Vamos desvendar a estrutura de passivos, analisando cada fatia, desde empréstimos até dívidas com fornecedores e impostos. Compreender esses detalhes é crucial para avaliar a saúde financeira e a capacidade de pagamento da empresa.

Classificação dos Passivos

Para uma visão clara da situação financeira, vamos organizar os passivos em categorias. Isso facilita a análise e permite identificar pontos críticos, como prazos de vencimento e valores de cada obrigação. Imagine como um grande armário com compartimentos: cada um armazena um tipo diferente de passivo, facilitando a localização e organização.

Detalhamento das Classes de Passivos

Agora, vamos aprofundar em cada tipo de passivo, desvendando seus detalhes. Acompanhe os prazos, as condições e o impacto na saúde financeira da empresa.

- Financiamentos: Empréstimos, financiamentos e outras formas de capital de terceiros. Compreender a taxa de juros, o valor principal e o cronograma de pagamentos é fundamental. Por exemplo, um financiamento de máquinas com juros elevados pode impactar significativamente o fluxo de caixa da empresa ao longo do tempo.

- Fornecedores: Dívidas com fornecedores por mercadorias ou serviços comprados a crédito. Aqui, é crucial analisar os prazos de pagamento acordados, pois um atraso pode gerar multas e prejuízos para a empresa.

- Impostos: Contribuições fiscais, como impostos de renda, IPI, ISS e outros. A gestão eficiente dos impostos é vital para evitar multas e garantir o cumprimento da legislação fiscal.

Estrutura de Endividamento

A análise da estrutura de endividamento revela a proporção entre os passivos e o patrimônio líquido da empresa. Valores altos podem indicar uma dependência financeira, enquanto uma estrutura equilibrada demonstra solidez e capacidade de crescimento.

Tabela de Passivos

Para facilitar a visualização, vamos apresentar os passivos em uma tabela. Ela exibe o tipo de passivo, sua descrição, valor e data de vencimento, permitindo uma análise rápida e eficiente.

| Tipo de Passivo | Descrição | Valor | Vencimento |

|---|---|---|---|

| Financiamento | Empréstimo para aquisição de equipamentos | R$ 50.000,00 | 30/09/2024 |

| Fornecedores | Crédito com fornecedor de matéria-prima | R$ 20.000,00 | 15/10/2023 |

| Impostos | Imposto de Renda do exercício | R$ 10.000,00 | 15/03/2024 |

| Financiamento | Financiamento de capital de giro | R$ 80.000,00 | 10/01/2025 |

Análise do Patrimônio Líquido

O patrimônio líquido representa a riqueza líquida de uma empresa, resultante da diferença entre seus ativos e passivos. Sua análise aprofundada é crucial para entender a saúde financeira da organização, sua capacidade de gerar lucro e sua solidez a longo prazo. Compreender a composição, a influência na saúde financeira e a relação com o tamanho da empresa é fundamental para tomada de decisões estratégicas.

Composição do Patrimônio Líquido

A estrutura do patrimônio líquido reflete a origem e a destinação dos recursos investidos na empresa. Cada componente contribui para a riqueza total, e sua proporção em relação ao patrimônio líquido total é importante para identificar tendências e desequilíbrios.

- Capital Social: Representa o investimento inicial dos sócios na empresa. Sua importância é vital para a constituição da empresa e a geração de capital de giro.

- Reservas de Lucros Acumulados: São lucros que foram retidos ao longo do tempo e reinvestidos na empresa. Demonstram a capacidade de geração de lucros e a sustentabilidade financeira.

- Ajustes de Avaliação: Modificações no valor dos ativos e passivos, como ganhos ou perdas em investimentos. Devem ser analisados cuidadosamente para evitar distorções na avaliação do patrimônio.

- Ações em Tesouraria: Ações da própria empresa compradas e mantidas em carteira. Essa análise é crucial para entender a estratégia da empresa e a sua capacidade de reaver o investimento.

Influência na Saúde Financeira

A análise da influência do patrimônio líquido na saúde financeira da empresa permite entender sua capacidade de suportar dívidas e gerar lucros. Comparar o patrimônio líquido com o passivo total é essencial para avaliar o grau de endividamento. A relação entre patrimônio líquido e lucro líquido demonstra a eficiência na utilização dos recursos e a rentabilidade.

- Índice de Endividamento: A relação entre o passivo total e o patrimônio líquido. Um índice elevado pode indicar risco, enquanto um índice baixo demonstra solidez financeira.

- Rentabilidade do Patrimônio Líquido (ROE): Medição da rentabilidade gerada sobre o patrimônio investido. Um ROE elevado indica eficiência na gestão dos recursos.

- Evolução do Patrimônio Líquido: Analisar o crescimento ou decréscimo ao longo do tempo para identificar tendências e padrões. Gráficos de linha podem auxiliar na visualização da evolução.

Comparação com o Tamanho da Empresa

Estabelecer uma relação entre o patrimônio líquido e indicadores de tamanho, como receita e número de funcionários, auxilia na avaliação da saúde financeira em relação ao porte da empresa. A proporção do patrimônio líquido em relação ao faturamento indica a eficiência na utilização de recursos para gerar receita.

- Faturamento: Comparar o patrimônio líquido com o faturamento anual da empresa. Um patrimônio líquido proporcionalmente baixo em relação ao faturamento pode indicar problemas na gestão de capital de giro.

- Número de Funcionários: Relacionar o patrimônio líquido com o número de funcionários para avaliar a eficiência na gestão de recursos humanos.

- Gráficos de Dispersão: Utilizar gráficos para visualizar a correlação entre o patrimônio líquido e outros indicadores de tamanho, como receita e número de funcionários.

Importância do Patrimônio Líquido

O patrimônio líquido representa a base da solidez financeira de uma empresa. Ele demonstra a capacidade da empresa de honrar suas obrigações, absorver perdas e se recuperar de situações adversas. A análise do patrimônio líquido permite a tomada de decisões estratégicas para o crescimento sustentável e o aumento da valorização da empresa. A sua preservação e incremento é crucial para a longevidade e o sucesso empresarial. (Adaptado de autores diversos)

Avaliação da Liquidez

Source: cienciaenegocios.com

A saúde financeira de uma empresa não se resume apenas ao que ela possui (ativos), mas também à sua capacidade de honrar compromissos de curto prazo. A avaliação da liquidez é fundamental para entender a capacidade da empresa em transformar seus ativos em caixa rapidamente para pagar suas obrigações. Imagine uma empresa com muitos bens, mas sem a capacidade de converter esses bens em dinheiro para pagar suas contas.

Essa análise nos ajudará a entender se a empresa está em uma situação confortável ou se precisa de ajustes.A liquidez, resumidamente, é a capacidade de uma empresa transformar seus ativos em dinheiro para pagar suas dívidas de curto prazo. Quanto maior a liquidez, maior a capacidade de atender às obrigações financeiras imediatas. Entender esse conceito é crucial para prever possíveis problemas e tomar decisões estratégicas para a empresa.

Resumo da Capacidade de Honrar Obrigações de Curto Prazo

A análise da liquidez examina a capacidade da empresa em transformar seus ativos em dinheiro rapidamente para cobrir suas obrigações de curto prazo. Essa análise é essencial para identificar potenciais problemas de fluxo de caixa e tomar decisões estratégicas.

Estimação da Liquidez Corrente

A liquidez corrente é uma medida da capacidade da empresa de pagar suas dívidas de curto prazo com seus ativos de curto prazo. É calculada dividindo-se o valor total dos ativos circulantes pelo valor total das obrigações circulantes. Um valor maior indica maior capacidade de pagamento. Um exemplo prático: se uma empresa tem R$ 100.000 em ativos circulantes e R$ 50.000 em obrigações circulantes, sua liquidez corrente é de 2,0 (100.000/50.000).

Estimação da Liquidez Seca

A liquidez seca, também conhecida como liquidez imediata, avalia a capacidade da empresa de pagar suas obrigações de curto prazo utilizando apenas seus ativos mais líquidos, como dinheiro em caixa e equivalentes de caixa. Essa medida é mais restritiva do que a liquidez corrente, focando na capacidade de pagamento imediato. Um exemplo: se a empresa tem R$ 20.000 em caixa e equivalentes de caixa e R$ 50.000 em obrigações circulantes, sua liquidez seca é de 0,4 (20.000/50.000).

Valores baixos podem indicar dificuldades em honrar compromissos imediatos.

Demonstração da Capacidade de Gerar Caixa

Para avaliar a capacidade de gerar caixa, analisamos os fluxos de caixa da empresa. Isso inclui receitas de vendas, recebíveis e despesas operacionais. Um fluxo de caixa positivo indica capacidade de gerar caixa para honrar compromissos, enquanto um fluxo negativo pode indicar dificuldades financeiras. Um exemplo real seria a análise de como as vendas afetam o caixa disponível para pagar contas de curto prazo.

Evolução da Liquidez ao Longo do Tempo

Um gráfico de linha, com o tempo no eixo horizontal e a liquidez (corrente ou seca) no eixo vertical, demonstra a evolução da liquidez ao longo do tempo. Isso permite identificar tendências e padrões, como se a liquidez está melhorando, piorando ou se mantém estável. Um gráfico de linha, com as informações de liquidez corrente de um período de 5 anos, por exemplo, mostra claramente se a empresa está se tornando mais ou menos líquida.

Avaliação do Endividamento

A análise do endividamento é crucial para entender a saúde financeira de uma empresa. Ela permite identificar o nível de dependência de recursos de terceiros, compará-lo com a média do setor e avaliar os riscos associados a esse nível de endividamento. Compreender a estrutura de endividamento da empresa é essencial para projetar estratégias de crescimento sustentável e minimizar potenciais dificuldades financeiras.

Nível de Endividamento da Empresa

O nível de endividamento da empresa é calculado pela relação entre as obrigações financeiras e o patrimônio líquido ou a receita. Métricas como a dívida líquida sobre o patrimônio líquido, a dívida total sobre a receita líquida, e a cobertura de juros são utilizadas para quantificar esse endividamento. O prazo dos empréstimos e obrigações também influencia essa análise, pois um maior prazo pode indicar um maior risco.

Por exemplo, um alto nível de dívida líquida em relação ao patrimônio líquido pode indicar um alto grau de endividamento, exigindo maior atenção e estratégias para gerenciar o risco.

Dívida líquida / Patrimônio Líquido = Índice de Endividamento

Dívida Total / Receita Líquida = Índice de Endividamento por Receita

Comparação com a Média do Setor

Comparar o endividamento da empresa com a média do setor é fundamental para avaliar a sua posição competitiva e identificar potenciais riscos. Empresas de portes e setores similares são consideradas para uma comparação precisa. Fatores macroeconômicos e o ciclo econômico podem influenciar significativamente o endividamento de uma empresa. É importante analisar a influência desses fatores na média do setor para uma avaliação mais completa.

- Dados de empresas comparáveis no setor são utilizados para construir um benchmark do endividamento.

- A influência de fatores macroeconômicos e do ciclo econômico é considerada para um melhor entendimento do cenário.

Riscos Associados ao Endividamento Excessivo

Um alto nível de endividamento pode gerar diversos riscos financeiros para a empresa. A capacidade de gerar caixa, a capacidade de atender às obrigações financeiras e o retorno sobre o investimento (ROI) são impactados. Um custo de endividamento mais elevado também contribui para o risco. Por exemplo, uma empresa com baixa capacidade de gerar caixa pode ter dificuldades em honrar seus compromissos financeiros, levando a problemas de liquidez e até mesmo à insolvência.

Aumentar o endividamento excessivo pode comprometer o retorno sobre o investimento, pois parte dos lucros será destinada ao pagamento de juros e amortizações.

Tipos de Endividamento da Empresa

A empresa possui diversas fontes de endividamento, como empréstimos, financiamentos, obrigações e outros passivos. Cada tipo de endividamento possui características específicas, como valor, prazo e taxa de juros. É importante detalhar cada tipo de endividamento para compreender o perfil de endividamento da empresa e identificar potenciais riscos. Empréstimos bancários, financiamentos de capital de giro, debêntures e obrigações a fornecedores são exemplos comuns.

| Tipo de Endividamento | Valor | Prazo | Taxa de Juros |

|---|---|---|---|

| Empréstimo Bancário | R$ 100.000 | 36 meses | 10% a.a. |

| Financiamento de Capital de Giro | R$ 50.000 | 12 meses | 12% a.a. |

Análise da Rentabilidade da Empresa ABC

Source: com.br

A análise da rentabilidade da Empresa ABC, para o período de 2020 a 2023, tem como objetivo avaliar a saúde financeira da empresa, focando na geração de lucro e retorno sobre o investimento. A compreensão das tendências de rentabilidade permite identificar potenciais áreas de melhoria e auxiliar na tomada de decisões estratégicas. Este relatório detalha as margens de lucro, a comparação com a média do setor, o retorno sobre investimento (ROI) e os fatores que influenciaram a rentabilidade ao longo dos últimos quatro anos.

Análise de Margens de Lucro

As margens de lucro, indicadores cruciais da eficiência operacional, foram analisadas para identificar tendências e pontos de melhoria. A margem bruta, líquida e operacional foram calculadas para cada ano do período analisado.

| Ano | Margem Bruta (%) | Margem Operacional (%) | Margem Líquida (%) |

|---|---|---|---|

| 2020 | 45% | 28% | 12% |

| 2021 | 48% | 30% | 15% |

| 2022 | 50% | 32% | 18% |

| 2023 | 49% | 31% | 16% |

A tabela acima demonstra a evolução das margens de lucro da empresa. Observa-se um crescimento geral nas margens bruta e operacional entre 2020 e 2022, sugerindo uma maior eficiência na gestão dos custos. No entanto, a margem líquida apresentou uma oscilação em 2023, indicando que outros fatores podem ter impactado a lucratividade.

Comparação com a Média do Setor

A comparação da rentabilidade da Empresa ABC com a média do setor de [Indique o setor] é crucial para avaliar a performance relativa da empresa. Os dados utilizados para a média do setor foram obtidos de fontes confiáveis, como relatórios de mercado e bancos de dados setoriais.

A margem líquida da empresa ABC em 2023 ficou abaixo da média do setor de [Indique o setor] de 19%. Isso sugere que a empresa precisa de estratégias adicionais para melhorar a lucratividade e se aproximar do desempenho de seus concorrentes.

Cálculo do ROI

O retorno sobre o investimento (ROI) foi calculado para diferentes investimentos específicos e períodos. O ROI demonstra o retorno gerado por cada investimento realizado pela empresa.

O ROI do novo programa de marketing em 2023 apresentou um valor de 15%. A análise dos últimos três anos indica que os investimentos em marketing produziram um ROI médio de 12%, demonstrando que o programa de 2023 foi eficaz em gerar um retorno superior à média histórica.

Fatores que Influenciam a Rentabilidade

A rentabilidade da empresa ABC é influenciada por diversos fatores internos e externos. A análise a seguir detalha alguns desses fatores, com base nos dados disponíveis.

- Custos de Produção: Aumentos significativos nos custos de matéria-prima em 2023 contribuíram para a diminuição da margem bruta. A empresa precisa considerar estratégias para reduzir esses custos ou repassar os aumentos aos preços de venda.

- Eficiência Operacional: A eficiência operacional tem sido um fator chave para a rentabilidade da empresa ABC, com crescimento constante em margens de lucro operacional. A empresa deve manter e aprimorar as práticas para garantir a eficiência contínua.

- Competitividade: A concorrência acirrada no setor [Indique o setor] pressiona as margens de lucro. A empresa deve investir em inovação e diferenciação para manter sua posição no mercado.

Relação entre Ativos, Passivos e Patrimônio Líquido

A estrutura patrimonial de uma empresa é como uma balança, onde os ativos (o que a empresa possui) pesam contra os passivos (o que a empresa deve) e o patrimônio líquido (a diferença). Entender essa relação é crucial para avaliar a saúde financeira e o potencial de crescimento da Empresa ABC. Vamos desvendar como esses elementos interagem e impactam as decisões estratégicas da companhia!

A Equação Fundamental da Contabilidade

A relação entre ativos, passivos e patrimônio líquido é expressa pela equação fundamental da contabilidade: Ativos = Passivos + Patrimônio Líquido. Essa equação demonstra o equilíbrio fundamental da estrutura patrimonial, assegurando que os recursos da empresa (ativos) sejam financiados por meio de recursos de terceiros (passivos) e dos proprietários (patrimônio líquido). Esta equação reflete o princípio da partida dupla, onde todo débito tem um crédito correspondente.

Impacto na Performance Financeira

A estrutura patrimonial reflete diretamente na performance financeira da Empresa ABC. Ativos bem gerenciados, traduzidos em lucros e geração de caixa, impactam positivamente o patrimônio líquido. Por outro lado, passivos elevados podem resultar em um aumento da necessidade de geração de caixa para o pagamento de obrigações, potencialmente afetando a rentabilidade. A relação entre esses elementos é fundamental para a tomada de decisões estratégicas.

Implicações Estratégicas

A estrutura patrimonial da Empresa ABC influencia diretamente as decisões estratégicas. Uma empresa com muitos ativos, mas poucos passivos, pode optar por investimentos mais ousados, enquanto uma empresa com passivos altos pode priorizar a redução de dívidas para melhorar sua situação financeira. A análise da relação entre esses elementos permite a identificação de oportunidades e riscos para a empresa, facilitando a tomada de decisões mais acertadas.

Pontos Fortes e Fracos

Identificar pontos fortes e fracos na estrutura patrimonial é fundamental para o planejamento estratégico. Ativos líquidos e produtivos indicam potencial para geração de valor, enquanto passivos elevados e descontrolados podem representar riscos de solvência. Uma análise criteriosa permite que a empresa direcione seus esforços para a melhoria dos pontos fracos e a maximização dos pontos fortes.

Diagrama da Relação entre Ativos, Passivos e Patrimônio Líquido

Imagine um diagrama de Venn. O círculo maior representa todos os ativos da Empresa ABC. Um círculo menor, dentro do maior, representa os passivos. A área externa aos dois círculos representa o patrimônio líquido. A interseção entre os círculos de ativos e passivos representa a sobreposição de recursos que são utilizados para cobrir as obrigações da empresa.

A parte do círculo de ativos que não está na interseção com o círculo de passivos corresponde ao patrimônio líquido, ou seja, ao valor que os proprietários da empresa possuem na empresa.

Comparação com Empresas do Setor: Uma Determinada Empresa Possui A Seguinte Estrutura Patrimonial

A análise da estrutura patrimonial da Empresa ABC requer uma perspectiva comparativa para identificar padrões e diferenciais em relação às suas concorrentes. A compreensão das práticas comuns e das variações na gestão patrimonial do setor é fundamental para avaliar a posição competitiva da empresa e traçar estratégias futuras.A comparação permite identificar pontos fortes e fracos da empresa em relação aos seus concorrentes, permitindo uma análise mais profunda da sua performance e viabilidade no mercado.

Empresas Concorrentes, Uma Determinada Empresa Possui A Seguinte Estrutura Patrimonial

Para uma análise precisa, foram selecionadas três empresas concorrentes, similares em porte e setor à Empresa ABC: Empresa A, Empresa B e Empresa C. A escolha dessas empresas visa obter uma visão representativa do panorama competitivo.

Critérios de Comparação

Para comparar a estrutura patrimonial, foram definidos os seguintes critérios: capital próprio, capital de terceiros, ativos totais, passivos totais, dívida líquida, giro de estoque, margem de lucro e índice de liquidez corrente. A escolha desses critérios busca abarcar as métricas financeiras essenciais para a avaliação da saúde financeira das empresas no setor.

Coleta de Dados

Os dados das empresas concorrentes foram coletados a partir dos relatórios anuais disponibilizados em seus sites e em bases de dados financeiras confiáveis. Essa fonte de dados garante a confiabilidade e a representatividade das informações utilizadas na análise.

Análise das Diferenças e Semelhanças

A análise comparativa revelou algumas semelhanças e diferenças significativas na estrutura patrimonial das empresas do setor. Apesar de variações, existe uma tendência de utilização de capital de terceiros para financiar parte dos ativos, indicando uma prática comum no setor.

Práticas Comuns no Setor

Uma prática comum observada nas empresas concorrentes é a utilização de financiamento bancário para capital de giro. Essa estratégia é adotada para viabilizar o funcionamento das operações e sustentar o crescimento das empresas.

Quadro Comparativo

| Empresa | Capital Próprio | Capital de Terceiros | Ativos Totais | Passivos Totais | Dívida Líquida | Outros (se aplicável) | |

|---|---|---|---|---|---|---|---|

| Empresa A | R$ 1.000.000 | R$ 2.000.000 | R$ 3.000.000 | R$ 3.000.000 | R$ 1.000.000 | ||

| Empresa B | R$ 1.500.000 | R$ 1.500.000 | R$ 3.000.000 | R$ 3.000.000 | R$ 1.500.000 | ||

| Empresa C | R$ 1.200.000 | R$ 1.800.000 | R$ 3.000.000 | R$ 3.000.000 | R$ 1.200.000 | ||

| Empresa ABC | R$ 900.000 | R$ 2.100.000 | R$ 3.000.000 | R$ 3.000.000 | R$ 1.200.000 |

Potencial de Crescimento da Empresa ABC

Source: einaz.pt

A análise do potencial de crescimento da Empresa ABC é crucial para traçar estratégias eficazes e garantir a sua sustentabilidade no mercado competitivo. Este estudo abrange a avaliação da estrutura patrimonial, oportunidades de investimento, riscos e possibilidades de financiamento, buscando identificar as melhores trajetórias para o crescimento futuro.

Análise da Estrutura Patrimonial

A análise da saúde financeira da empresa demonstra uma situação atual estável, com indicadores financeiros positivos e tendências promissoras. A liquidez corrente, o retorno sobre o patrimônio líquido (ROE) e o retorno sobre o ativo (ROA) revelam um desempenho robusto, indicando capacidade de gerar lucros e atender às suas obrigações de curto prazo. As tendências demonstram uma progressão consistente ao longo dos últimos três anos.

A análise dos balanços patrimoniais, demonstrações de resultados e fluxo de caixa apontam para uma gestão financeira eficiente.

Oportunidades de Investimento e Expansão

A empresa identifica várias oportunidades de crescimento em novos mercados e produtos. A entrada em novos segmentos de mercado, a diversificação de produtos e a expansão geográfica são consideradas estratégias viáveis, baseadas em pesquisas de mercado e análise da concorrência. Projeções indicam que a entrada em um novo nicho de mercado, com foco em um produto específico, pode gerar um retorno significativo no curto prazo, porém requer um investimento inicial de aproximadamente R$ 500.000.

A diversificação da linha de produtos com um novo produto complementar também se apresenta como uma oportunidade promissora, com um retorno estimado de 20% em 3 anos e custos de R$ 250.000.

Riscos Associados ao Crescimento

A análise de riscos potenciais identifica a volatilidade do mercado como uma preocupação, assim como a concorrência acirrada e as mudanças nas políticas governamentais. A empresa deve monitorar de perto as tendências macroeconômicas e a concorrência para mitigar os riscos e adaptar-se às mudanças do mercado. Planos de contingência estão sendo elaborados para minimizar os impactos negativos de possíveis crises, como a incerteza econômica atual.

A diversificação de fornecedores e a busca por novas tecnologias são consideradas estratégias eficazes para enfrentar as adversidades do mercado.

Possibilidades de Financiamento

As opções de financiamento incluem empréstimos bancários, financiamentos de capital de risco e investimentos anjo. Empréstimos bancários oferecem prazos mais longos e taxas de juros mais baixas, mas exigem garantias e análise detalhada da capacidade de pagamento da empresa. Investimentos de capital de risco e investimentos anjo oferecem recursos adicionais, mas com maior exigência de retorno e participação acionária.

Uma comparação detalhada das diferentes opções de financiamento, considerando taxas de juros, prazos e custos adicionais, está disponível no apêndice. A empresa está avaliando a possibilidade de um empréstimo bancário com garantia imobiliária para financiar a expansão do novo produto.

Pontos Fortes e Fracos da Estrutura Patrimonial

A análise da estrutura patrimonial da Empresa ABC revela pontos fortes e áreas de melhoria que podem impactar diretamente o seu desempenho futuro. Compreender esses aspectos é fundamental para tomar decisões estratégicas e otimizar a utilização dos recursos da empresa. Vamos mergulhar na análise desses pontos críticos!

Pontos Fortes da Estrutura Patrimonial

A empresa demonstra uma boa gestão de seus ativos, com uma diversificação que a torna resiliente a flutuações de mercado. A análise demonstra uma boa relação entre ativos circulantes e não circulantes, indicando uma gestão eficiente dos recursos em curto e longo prazo. A estrutura atual sugere uma capacidade de resposta rápida a oportunidades e uma solidez financeira em períodos de incerteza.

Áreas de Melhoria da Estrutura Patrimonial

Algumas áreas precisam de atenção para maximizar o potencial da Empresa ABC. A análise aponta a necessidade de uma maior diversificação de fontes de financiamento, buscando reduzir a dependência de uma única fonte de capital. A estrutura de passivos apresenta um ponto de atenção, e uma análise mais aprofundada é crucial para identificar possíveis fragilidades e encontrar soluções para otimizar a estrutura de capital.

Sugestões para Aprimorar a Estrutura Patrimonial

Para fortalecer a estrutura patrimonial, sugere-se a implementação de estratégias para aumentar a diversificação de fontes de financiamento. Isso pode incluir a busca por financiamentos alternativos, como capital de risco ou investimento anjo, além de explorar novas opções de crédito. A empresa também deve considerar a revisão da estrutura de passivos, buscando alternativas mais vantajosas em termos de custo e prazo.

Tabela de Pontos Fortes e Fracos

| Categoria | Pontos Fortes | Pontos Fracos | Sugestões de Melhoria |

|---|---|---|---|

| Ativos | Boa diversificação, gestão eficiente de ativos circulantes e não circulantes. | Potencial para otimização de investimentos em ativos não-produtivos. | Avaliação regular de ativos, revisão de investimentos e alocação em projetos de alto retorno. |

| Passivos | Adequada estrutura de passivos em alguns aspectos. | Dependência excessiva de uma única fonte de financiamento, estrutura de passivos que pode apresentar fragilidades. | Diversificação de fontes de financiamento, negociação de condições mais vantajosas com credores e revisão da estrutura de passivos. |

| Patrimônio Líquido | Indicadores financeiros positivos demonstram solidez. | Potencial para aumentar o patrimônio líquido por meio de estratégias de crescimento. | Investimentos em projetos de alto retorno, gestão de custos e busca de novas oportunidades de mercado. |

Riscos e Oportunidades

A análise da estrutura patrimonial de uma empresa não se limita a números e relatórios. É preciso enxergar além do balanço, compreendendo os riscos que podem afetar o futuro da empresa ABC e as oportunidades de crescimento que se apresentam no horizonte. Este estudo mergulha nos potenciais perigos e nos caminhos promissores, para que a empresa possa navegar com segurança e aproveitar ao máximo as possibilidades.

Principais Riscos Associados

A análise dos riscos é fundamental para a tomada de decisões estratégicas. Os riscos associados à estrutura patrimonial podem impactar diretamente a saúde financeira da empresa. A identificação precoce desses riscos permite que a empresa se prepare e mitigue suas consequências.

- Depender de um único fornecedor pode criar vulnerabilidade. Se esse fornecedor enfrentar dificuldades ou aumentar seus preços, a empresa ABC pode ter problemas de abastecimento e custos descontrolados. Um exemplo disso é a empresa X, que viu seus lucros diminuírem após o fechamento de um importante fornecedor.

- A dependência de um mercado específico, seja de clientes ou produtos, pode representar uma ameaça significativa. Se houver uma mudança repentina nas tendências do mercado ou uma crise econômica que afete esse nicho, a empresa ABC pode sofrer perdas significativas. Exemplos de mercados específicos que sofreram com mudanças abruptas incluem o mercado de smartphones após o lançamento de novos modelos de concorrentes e o mercado de energia após a mudança de legislação.

- A falta de inovação pode ser um fator crucial para o declínio da empresa. Se a empresa ABC não se adaptar às novas tecnologias e tendências do mercado, ela pode perder competitividade e lucratividade. Empresas que não investiram em novas tecnologias, como a Y, sofreram com a perda de mercado para concorrentes mais inovadoras.

- A falta de liquidez, ou seja, a dificuldade de transformar ativos em dinheiro rapidamente, pode gerar problemas financeiros urgentes. Se a empresa ABC tiver dificuldades em pagar suas obrigações, poderá enfrentar problemas com credores e até mesmo a falência. É importante que a empresa tenha um planejamento financeiro que garanta a liquidez necessária para cumprir seus compromissos.

Oportunidades de Melhoria

As oportunidades de melhoria devem ser analisadas com a mesma atenção que os riscos. Identificar e explorar essas oportunidades pode levar a um crescimento significativo e a um aumento da competitividade.

- Diversificação de produtos e mercados pode expandir a base de clientes e reduzir a dependência de um único nicho. Ao oferecer uma variedade de produtos ou entrar em novos mercados, a empresa ABC pode minimizar os riscos associados à volatilidade de um único setor.

- Investimento em inovação e tecnologia pode levar a novos produtos, serviços e processos, melhorando a eficiência e a lucratividade. Empresas que investiram em tecnologia, como a Z, conseguiram aumentar sua produtividade e reduzir custos.

- Melhoria da gestão de estoques pode otimizar os recursos e reduzir custos. A gestão eficiente de estoques permite que a empresa mantenha níveis adequados de produtos e evite desperdícios.

- Busca por parcerias estratégicas pode levar a novas oportunidades de mercado e a sinergias entre empresas. As parcerias podem ajudar a empresa ABC a atingir novos clientes e mercados.

Comparação com a Concorrência

A análise da concorrência é fundamental para entender os riscos e as oportunidades do mercado. Compreender as estratégias e os movimentos dos concorrentes é crucial para a tomada de decisões estratégicas.

| Aspeto | Empresa ABC | Concorrente A | Concorrente B |

|---|---|---|---|

| Custos de Produção | Analisar para redução | Elevados | Médios |

| Inovação Tecnológica | Investimentos necessários | Elevados | Baixos |

| Margem de Lucro | Analisar estratégias para aumento | Baixa | Alta |

A tabela acima ilustra uma comparação simplificada. É fundamental realizar uma análise mais aprofundada para obter resultados mais precisos e relevantes.

Perspectivas Futuras

A empresa ABC se encontra em um momento crucial, onde as decisões estratégicas atuais moldarão seu futuro. Compreender as tendências de mercado, os desafios e as oportunidades emergentes é fundamental para a construção de um plano de ação robusto e eficaz. Analisando as projeções futuras, podemos vislumbrar um caminho promissor, mas também identificar potenciais riscos e obstáculos que demandam atenção e planejamento.

Projeções da Estrutura Patrimonial

As projeções da estrutura patrimonial da empresa ABC para os próximos cinco anos consideram cenários otimista, moderado e pessimista. Essas projeções levam em conta a evolução histórica da receita, a previsão de investimentos, e os movimentos esperados no cenário econômico. As suposições feitas incluem a taxa de crescimento da receita líquida, o aumento do ativo fixo, a variação do capital de giro, e a previsão de novos investimentos.

A análise detalhada desses cenários é crucial para a tomada de decisões estratégicas e a alocação de recursos. Um exemplo prático é a empresa X, que, ao projetar seu crescimento, considerou cenários otimistas, moderados e pessimistas, permitindo a avaliação de diferentes estratégias.

Tendências de Mercado

O mercado atual está em constante transformação, com novas tecnologias e comportamentos do consumidor moldando o futuro. Algumas tendências relevantes para a empresa ABC incluem o aumento do e-commerce, a crescente adoção de tecnologias de manufatura avançada, e a necessidade de adaptação a mudanças nas preferências do consumidor. O setor de tecnologia da informação, por exemplo, está em constante evolução, exigindo que as empresas acompanhem e se adaptem a novas tecnologias para se manterem competitivas.

Desafios e Oportunidades Futuras

A empresa ABC, ao projetar seu futuro, deve estar ciente dos desafios e oportunidades que podem impactar sua trajetória. Entre os desafios, podemos destacar a concorrência acirrada, a busca por mão de obra qualificada e a necessidade de acompanhar as inovações tecnológicas que podem automatizar processos. Oportunidades potenciais incluem a identificação de nichos de mercado em crescimento e a expansão para novos mercados.

A empresa Y, por exemplo, aproveitou uma oportunidade de mercado em ascensão, conseguindo uma participação significativa em um novo nicho.

Cenário de 5 Anos

Em cinco anos, a empresa ABC, considerando as projeções, tendências, desafios e oportunidades identificadas, pode se posicionar como uma empresa líder no setor. A empresa pode alcançar um crescimento significativo em sua participação de mercado, adaptando-se às novas tecnologias e se tornando mais eficiente. O foco estratégico na inovação e na adaptação a tendências de mercado será crucial para a manutenção do sucesso.

A empresa Z, por exemplo, se adaptou às mudanças tecnológicas, tornando-se uma referência em seu setor.

Em resumo, a análise da estrutura patrimonial da empresa revelou insights valiosos sobre sua situação financeira atual e seu potencial futuro. A comparação com empresas do setor, a identificação de pontos fortes e fracos, além das projeções de crescimento, permitem uma visão abrangente para tomada de decisões estratégicas. Esperamos que esta análise tenha sido útil para entender melhor a empresa e suas perspectivas.

Fique atento às próximas publicações com mais análises e insights sobre finanças corporativas!

Qual a moeda utilizada na análise?

A análise utiliza a moeda Real (BRL).

Quais os períodos analisados?

O período analisado é [especifique o período, exemplo: 2020-2023], a menos que indicado o contrário.

Como os dados foram coletados?

Os dados foram coletados de [especifique as fontes, exemplo: balanços patrimoniais, relatórios da empresa, bases de dados de empresas].

Quais os principais riscos identificados?

[Responda com base na análise de riscos, exemplo: O alto endividamento e a baixa liquidez representam riscos potenciais para a empresa.]