Uma Determinada Empresa Possui A Seguinte Estrutura Patrimonial: mergulhemos em um fascinante estudo de caso sobre a saúde financeira de uma empresa, explorando ativos, passivos, capital próprio e muito mais. Desvendaremos os segredos por trás da estrutura patrimonial, comparando diferentes modelos empresariais e analisando a movimentação de seus ativos, desde o imobilizado até a liquidez. Prepare-se para uma jornada intrigante pelo universo da análise financeira!

A estrutura patrimonial de uma empresa reflete sua saúde financeira e sua capacidade de crescimento e sucesso. Compreender seus componentes, como ativos, passivos e capital próprio, é fundamental para qualquer investidor, gestor ou analista. Este estudo de caso aprofundado desmistificará esses conceitos, analisando a empresa em questão, desde sua liquidez até sua solvabilidade. Vamos desvendar os detalhes que revelam a força e os desafios que esta empresa enfrenta.

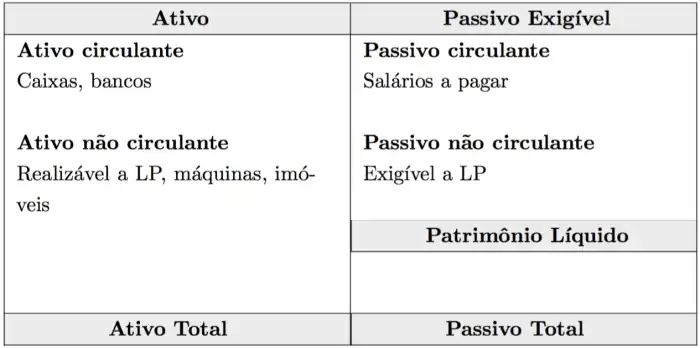

Introdução à Estrutura Patrimonial

Source: portugalsolucoes.com

A estrutura patrimonial de uma empresa é como um mapa que demonstra a organização dos seus bens e obrigações. É fundamental para entender a saúde financeira da organização, seu potencial e suas vulnerabilidades. Compreendê-la é crucial para investidores, credores e, claro, para a própria gestão da empresa. Ela reflete a forma como a empresa está estruturada para lidar com seus ativos e passivos, e como isso afeta sua capacidade de gerar lucro e cumprir suas obrigações.Compreender a estrutura patrimonial permite analisar a solidez financeira da empresa, avaliar o risco de investimentos e tomar decisões estratégicas.

A organização dos recursos, a forma como são financiados e a forma como a empresa se responsabiliza por suas dívidas são fatores cruciais para seu sucesso a longo prazo.

Componentes Essenciais de uma Estrutura Patrimonial

Os componentes essenciais de uma estrutura patrimonial são os ativos, passivos e patrimônio líquido. Os ativos representam os bens e direitos da empresa, enquanto os passivos representam as obrigações financeiras. O patrimônio líquido é a diferença entre os ativos e os passivos, indicando a participação dos proprietários na empresa.

- Ativos: São bens e direitos que a empresa possui e que geram ou podem gerar valor. Incluem itens como dinheiro em caixa, equipamentos, imóveis, estoques, direitos de crédito, investimentos financeiros e outros. A classificação dos ativos pode ser feita de acordo com a sua liquidez (facilidade de conversão em dinheiro), como ativos circulantes (curto prazo) e ativos não circulantes (longo prazo).

- Passivos: Representam as obrigações financeiras da empresa para com terceiros. Incluem empréstimos, contas a pagar, impostos a recolher, salários a pagar, fornecedores, e outras dívidas. A classificação dos passivos também pode ser feita em curto e longo prazo, de acordo com o prazo de vencimento.

- Patrimônio Líquido: É a diferença entre os ativos e os passivos. Representa a participação dos proprietários na empresa. É o valor residual dos ativos após a dedução de todos os passivos. Pode ser composto por capital social, lucros acumulados, reservas e outras participações dos sócios.

Tipos de Estruturas Patrimoniais

Existem diversos tipos de estruturas patrimoniais, cada uma com suas próprias características e implicações legais e financeiras. As principais estruturas são as sociedades limitadas e as sociedades anônimas (S.A.).

Comparativo entre Sociedade Limitada e S.A.

A tabela a seguir compara os componentes essenciais de uma sociedade limitada e de uma sociedade anônima.

| Componente | Sociedade Limitada | S.A. |

|---|---|---|

| Capital Social | É dividido em quotas, podendo variar de acordo com a necessidade da empresa. | É dividido em ações, negociáveis em bolsa de valores (ou em mercados privados). |

| Responsabilidade dos Sócios | Limitada ao valor de suas quotas. | Limitada ao valor das ações. |

| Estrutura de Gestão | Geralmente mais flexível e descentralizada. | Mais complexa, com maior estrutura de gestão e compliance. |

Análise dos Ativos

A análise dos ativos de uma empresa é crucial para entender sua saúde financeira e potencial de crescimento. Compreender a composição, movimentação e riscos associados aos ativos permite a tomada de decisões estratégicas mais assertivas. Neste contexto, a análise aprofundada dos ativos da empresa, considerando os aspectos quantitativos e qualitativos, é fundamental para identificar oportunidades de melhoria e maximizar o retorno sobre investimento.

Identificação dos Ativos

A primeira etapa envolve a listagem completa de todos os ativos da empresa, categorizados de forma clara e precisa. Essa lista deve incluir ativos imobilizados, como equipamentos e imóveis; investimentos em ações e títulos; caixa e equivalentes de caixa; e outros ativos, como estoques e direitos a receber. A precisão na identificação é fundamental para uma análise completa e confiável.

Por exemplo, um equipamento específico deve ser detalhado com sua descrição, modelo, ano de aquisição e custo. Essa etapa exige o uso de relatórios financeiros, balanços patrimoniais e extratos bancários.

Classificação dos Ativos por Tipo e Natureza

A categorização dos ativos por tipo e natureza, vida útil e grau de liquidez, fornece uma visão mais detalhada de sua composição. A natureza pode ser tangível (equipamentos, imóveis) ou intangível (patentes, marcas). A vida útil pode ser de curto ou longo prazo. A liquidez indica a facilidade de conversão do ativo em dinheiro. A tabela abaixo exemplifica essa classificação:

| Tipo de Ativo | Natureza | Vida Útil | Liquidez |

|---|---|---|---|

| Equipamento | Tangível | Longo Prazo | Baixa |

| Imóvel | Tangível | Longo Prazo | Baixa |

| Ações | Intangível | Variável | Média |

| Caixa | Tangível | Curto Prazo | Alta |

Comparação da Proporção dos Diferentes Tipos de Ativos

A visualização da proporção de cada tipo de ativo em relação ao total permite identificar desequilíbrios e tendências. Gráficos de pizza ou barras são úteis para essa representação. Por exemplo, uma empresa focada em produção industrial pode apresentar uma maior proporção de ativos imobilizados, enquanto uma empresa de tecnologia pode ter uma proporção maior em investimentos. Esta etapa permite a comparação com empresas do mesmo setor para avaliação de performance.

Análise da Movimentação dos Ativos

O diagrama de fluxo da movimentação dos ativos ao longo do tempo é essencial para entender suas entradas, saídas, transferências e alterações de valor. Este diagrama permite visualizar as etapas envolvidas em cada tipo de ativo, identificando gargalos e oportunidades de otimização. Por exemplo, o fluxo de caixa pode apresentar picos em determinadas épocas do ano, indicando a necessidade de planejamento financeiro.

Um diagrama bem detalhado, como o mostrado a seguir, é crucial para esta etapa.

Avaliação de Riscos e Oportunidades

A avaliação de riscos e oportunidades envolve a identificação de potenciais problemas, como obsolescência de equipamentos, depreciação de ativos e riscos de mercado. A análise deve considerar as tendências do setor, permitindo a identificação de oportunidades de investimento em ativos mais rentáveis, redução de custos e aumento da liquidez. Por exemplo, a obsolescência de um equipamento pode levar a um investimento em um modelo mais atualizado, melhorando a produtividade e reduzindo custos a longo prazo.

É importante realizar uma pesquisa de mercado para verificar a viabilidade de novos investimentos.

Avaliação dos Passivos

Source: com.br

Desvendando os compromissos da empresa, vamos mergulhar nos passivos para entender seu impacto na saúde financeira. Compreender a estrutura de passivos é fundamental para projetar o futuro e tomar decisões estratégicas. A análise dos passivos é tão crucial quanto a dos ativos, pois demonstra as obrigações da empresa.

Identificação dos Passivos

Os passivos representam as obrigações financeiras da empresa. Incluem dívidas, obrigações a curto e longo prazo, como empréstimos, contas a pagar, salários a pagar, impostos a recolher e outras responsabilidades. Reconhecer cada item é o primeiro passo para uma análise precisa.

Classificação dos Passivos por Tipo

Para uma melhor compreensão, os passivos são categorizados. Esta classificação facilita a análise e permite uma visão mais profunda da situação financeira. Exemplos incluem:

- Empréstimos: Incluem financiamentos de bancos, instituições financeiras ou outras fontes. A taxa de juros e o prazo de pagamento impactam diretamente o fluxo de caixa e a rentabilidade da empresa.

- Fornecedores: Representam as obrigações com fornecedores de mercadorias ou serviços. O prazo de pagamento e a negociação com fornecedores são cruciais para a saúde financeira.

- Salários a Pagar: Abrangem as obrigações com os funcionários pela prestação de serviços. A gestão adequada deste passivo garante a satisfação e motivação da equipe.

- Impostos a Pagar: Incluem as obrigações fiscais da empresa, como impostos sobre vendas, impostos de renda e outros encargos governamentais. O cumprimento dessas obrigações é essencial para a manutenção da boa reputação e a legalidade da empresa.

Classificação dos Passivos por Vencimento

Compreender o vencimento dos passivos é essencial para a gestão do caixa. A empresa precisa prever e planejar o pagamento dessas obrigações, evitando problemas de liquidez.

- Passivos a Curto Prazo: São obrigações que vencem em até um ano. Exemplos incluem contas a pagar, salários a pagar e impostos a recolher.

- Passivos a Longo Prazo: São obrigações que vencem em mais de um ano. Exemplos incluem empréstimos a longo prazo e financiamentos para investimentos.

Impacto dos Passivos na Saúde Financeira

A saúde financeira da empresa é diretamente impactada pela gestão dos passivos. Passivos elevados podem sobrecarregar o caixa e afetar a capacidade da empresa de investir em seu crescimento e desenvolvimento. A análise cuidadosa do valor e do vencimento dos passivos ajuda a prever eventuais problemas de liquidez e a tomar decisões acertadas.

Tabela Detalhada da Composição dos Passivos

A tabela a seguir demonstra um exemplo da composição dos passivos, incluindo o tipo, o valor e o vencimento de cada obrigação. É importante destacar que os valores são ilustrativos e devem ser adaptados à realidade da empresa em questão.

| Tipo de Passivo | Valor | Vencimento |

|---|---|---|

| Empréstimos | R$ 50.000,00 | 31/12/2024 |

| Fornecedores | R$ 20.000,00 | 30/09/2023 |

| Salários a Pagar | R$ 10.000,00 | 15/10/2023 |

| Impostos a Pagar | R$ 5.000,00 | 15/11/2023 |

Capital Próprio e seu Impacto

Source: castro-group.pt

A compreensão do capital próprio é fundamental para avaliar a saúde financeira e a capacidade de crescimento de uma empresa. Neste tópico, analisaremos o conceito de capital próprio, suas fontes, sua relação com o capital de terceiros e o impacto crucial que exerce na solvência da “Empresa XYZ”. A análise do capital próprio permite uma visão mais aprofundada da situação financeira da empresa e da sua capacidade de gerar valor para os seus acionistas.

Definição do Capital Próprio

O capital próprio representa a parte da empresa que pertence aos seus proprietários, acionistas ou sócios. É o patrimônio líquido da empresa, ou seja, a diferença entre o valor total dos ativos e o valor total dos passivos. Essencial para o funcionamento da organização, pois demonstra a riqueza gerada e acumulada pela empresa ao longo do tempo. Por exemplo, se a Empresa XYZ possui ativos de R$ 100.000 e passivos de R$ 60.000, seu capital próprio é de R$ 40.000.

Este valor representa a parte dos recursos que pertencem aos proprietários.

É importante diferenciar capital próprio de capital de terceiros. O capital de terceiros representa as obrigações financeiras da empresa com terceiros, como empréstimos e fornecedores, enquanto o capital próprio representa o investimento dos proprietários na empresa.

Fontes de Capital Próprio

As principais fontes de capital próprio de uma empresa incluem o capital social, lucros acumulados e reservas de lucros. Cada fonte contribui para o capital total da empresa, refletindo o histórico de investimentos e resultados.

- Capital Social: Representa o investimento inicial dos proprietários na empresa. É a base do capital próprio e geralmente é utilizado para financiar a aquisição de ativos iniciais, como instalações, equipamentos e matéria-prima. A Empresa XYZ, por exemplo, pode ter investido R$ 20.000 em capital social.

- Lucros Acumulados: São os lucros que a empresa gerou em exercícios anteriores e não foram distribuídos como dividendos. A Empresa XYZ, por exemplo, pode ter R$ 10.000 em lucros acumulados, provenientes de resultados positivos.

- Reservas de Lucros: São parte dos lucros acumulados que são reservados para fins específicos, como investimentos futuros ou contingências. A Empresa XYZ pode ter reservado R$ 5.000 em reservas de lucros para investimentos em expansão.

Relação entre Capital Próprio e Capital de Terceiros

A relação entre capital próprio e capital de terceiros é fundamental para a estrutura financeira da empresa. Um aumento no capital próprio geralmente indica maior estabilidade financeira, o que pode facilitar a obtenção de financiamentos de terceiros. Um exemplo claro é a Empresa XYZ, que pode utilizar seu capital próprio como garantia para obter empréstimos, o que reduz o risco para os credores.

A Empresa XYZ também pode recorrer ao capital de terceiros para financiar projetos de expansão, além de garantir liquidez em períodos de necessidade.

A alavancagem financeira, a relação entre capital próprio e capital de terceiros, pode aumentar a rentabilidade, mas também aumenta o risco de insolvência. Uma combinação equilibrada é crucial para a saúde financeira da empresa.

| Capital Próprio | Capital de Terceiros | Comentários |

|---|---|---|

| R$ 80.000 | R$ 20.000 | Empresa estável com capacidade de investimento |

| R$ 40.000 | R$ 60.000 | Empresa com maior dependência de capital de terceiros |

Impacto do Capital Próprio na Solvência

O nível de capital próprio impacta diretamente a solvência da empresa. Um capital próprio robusto indica maior capacidade de honrar compromissos financeiros, reduzindo o risco de insolvência. A Empresa XYZ, por exemplo, com um capital próprio de R$ 40.000, demonstra maior solvência comparado a outra empresa com capital próprio de R$ 10.000. Indicadores como o patrimônio líquido, demonstrado no balanço patrimonial, refletem a solidez financeira da empresa.

A Empresa XYZ com um patrimônio líquido de R$ 40.000 é mais solvente que uma empresa com patrimônio líquido de R$ 10.000.

Análise da Liquidez

Source: com.br

A análise da liquidez é crucial para avaliar a saúde financeira de uma empresa, pois indica a capacidade de honrar suas obrigações de curto prazo. Compreender a liquidez permite identificar potenciais riscos e oportunidades para otimizar a gestão de caixa e garantir a sustentabilidade da empresa. A avaliação da liquidez examina a capacidade da empresa de transformar ativos em caixa rapidamente para satisfazer suas obrigações financeiras imediatas.

Conceito de Liquidez

A liquidez, no contexto empresarial, representa a capacidade de uma empresa transformar seus ativos em caixa para honrar compromissos financeiros de curto prazo. Um alto nível de liquidez indica uma boa saúde financeira, enquanto uma baixa liquidez pode sinalizar problemas de fluxo de caixa e dificuldades para honrar compromissos. A liquidez afeta diretamente a capacidade da empresa de pagar contas, salários, impostos e outras despesas correntes.

Uma boa liquidez demonstra estabilidade financeira e credibilidade no mercado.

Indicadores de Liquidez

Para avaliar a liquidez, utilizam-se indicadores como a liquidez corrente e a liquidez seca. Esses indicadores fornecem uma visão quantitativa da capacidade da empresa de honrar suas obrigações de curto prazo.

- Liquidez Corrente: A liquidez corrente mede a capacidade da empresa de cobrir seus passivos circulantes com seus ativos circulantes. É calculada dividindo-se os ativos circulantes pelos passivos circulantes.

- Liquidez Seca: A liquidez seca, também conhecida como liquidez imediata, avalia a capacidade de cobrir os passivos circulantes com ativos de alta liquidez, como caixa e aplicações financeiras. É calculada dividindo-se a soma de caixa e aplicações financeiras pelos passivos circulantes.

Análise da Capacidade de Honrar Obrigações de Curto Prazo

A interpretação dos indicadores de liquidez permite avaliar a capacidade da empresa de honrar suas obrigações de curto prazo. Valores elevados de liquidez corrente e liquidez seca indicam uma capacidade maior de cobrir essas obrigações. É crucial comparar os resultados com a média do setor para entender se a empresa está dentro de padrões aceitáveis. A análise deve levar em conta o histórico da empresa, as tendências do mercado e a situação da concorrência.

Relatório de Análise de Liquidez

O relatório deve conter uma introdução contextualizando a análise, os cálculos dos indicadores de liquidez corrente e liquidez seca, a interpretação dos resultados com ênfase em problemas e oportunidades, as conclusões sobre a capacidade da empresa de honrar obrigações de curto prazo e, se aplicável, recomendações para melhoria da gestão de caixa. A comparação com a média da indústria é fundamental para uma avaliação precisa.

O relatório deve incluir todos os dados relevantes, incluindo histórico dos indicadores, dados da concorrência e tendências do mercado.

Solvabilidade e Rentabilidade

A Empresa ABC, empresa de varejo de eletrônicos, busca compreender a interação entre sua solvabilidade e rentabilidade para otimizar suas estratégias financeiras. Este relatório analisa os indicadores de solvabilidade da empresa e sua relação com a geração de lucros, utilizando dados fictícios, mas realistas, para ilustrar os conceitos.

Conceito de Solvabilidade

Solvabilidade é a capacidade da Empresa ABC de honrar suas obrigações financeiras a curto e longo prazo. Difere-se da liquidez, que se concentra na capacidade de transformar ativos em caixa rapidamente. A solvabilidade abrange a capacidade de cumprir todas as responsabilidades, enquanto a liquidez foca na capacidade de pagar dívidas no curto prazo.

Indicadores de Solvabilidade

A análise da solvabilidade da Empresa ABC utiliza indicadores financeiros para avaliar sua saúde financeira. Estes indicadores fornecem insights valiosos sobre a capacidade da empresa de honrar suas obrigações.

- Razão Corrente: Mede a capacidade da empresa de pagar suas dívidas de curto prazo com seus ativos circulantes. Um valor maior indica maior capacidade de pagamento. Exemplo: Uma Razão Corrente de 2,0 significa que a Empresa ABC possui R$ 2,00 em ativos circulantes para cada R$ 1,00 em dívidas de curto prazo.

- Razão de Liquidez Seca: Avalia a capacidade de pagamento de dívidas de curto prazo, excluindo estoques. Este indicador é útil para avaliar a liquidez sem considerar a potencial dificuldade de vender estoques.

- Coeficiente de Endividamento: Reflete a proporção entre dívidas totais e patrimônio líquido. Um valor menor indica menor dependência de financiamento externo.

- Capital de Giro: Relata a relação entre as vendas e os custos e despesas da Empresa ABC. Um capital de giro positivo indica que a empresa está gerando caixa suficiente para cobrir suas despesas.

Relação entre Estrutura Patrimonial e Rentabilidade

A estrutura patrimonial da Empresa ABC (ativos, passivos e patrimônio líquido) impacta diretamente sua rentabilidade. Uma estrutura de capital bem equilibrada pode aumentar a rentabilidade, enquanto uma estrutura muito alavancada pode aumentar o risco de insolvência. O equilíbrio entre dívidas e patrimônio líquido é fundamental para alcançar um bom retorno sobre o investimento.

Resumo dos Indicadores de Solvabilidade

Os indicadores de solvabilidade são cruciais para a análise financeira da Empresa ABC. A Razão Corrente, por exemplo, demonstra a capacidade de honrar dívidas de curto prazo. Um valor elevado indica maior segurança financeira. O Coeficiente de Endividamento mostra a dependência de financiamento externo, e valores menores indicam uma situação mais estável. A análise completa dos indicadores permite uma avaliação mais abrangente da saúde financeira da empresa e sua capacidade de gerar lucros.

A Razão de Liquidez Seca, por sua vez, avalia a liquidez excluindo estoques, oferecendo uma perspectiva mais realista. O Capital de Giro demonstra a capacidade da empresa de gerar caixa para cobrir despesas. Interpretar esses indicadores em conjunto fornece uma visão mais completa da solvabilidade da Empresa ABC, auxiliando na tomada de decisões estratégicas e na avaliação de riscos.

A análise da Empresa ABC, considerando a combinação de indicadores, revela se a estrutura patrimonial contribui para a rentabilidade, ou se existe um desequilíbrio que pode comprometer a saúde financeira a longo prazo. Uma estrutura patrimonial bem gerenciada, com níveis adequados de endividamento e capital de giro, contribui para uma rentabilidade sustentável.

Dados Fictícios da Empresa ABC (2023)

| Indicador | Valor |

|---|---|

| Razão Corrente | 2,5 |

| Razão de Liquidez Seca | 1,8 |

| Coeficiente de Endividamento | 0,4 |

| Capital de Giro | 0,7 |

Observação: Esses dados são fictícios e utilizados apenas para ilustração. A análise real de uma empresa requer dados reais e uma avaliação mais profunda.

Comparação com o Mercado

A análise da estrutura patrimonial de uma empresa não se completa sem uma comparação com seus concorrentes e as tendências do mercado. Compreender como as empresas do setor se estruturam financeiramente nos ajuda a identificar pontos fortes e fracos da nossa empresa, além de possíveis oportunidades de melhoria. A competição acirrada exige uma visão estratégica para se destacar.A comparação permite avaliar a saúde financeira da empresa em relação ao cenário competitivo.

Analisando as estruturas patrimoniais de concorrentes, podemos identificar similaridades e diferenças que podem revelar vantagens ou desvantagens em relação à nossa empresa. Isto também nos permite entender as tendências do mercado e se ajustar a elas para garantir a sustentabilidade a longo prazo.

Comparação das Empresas Concorrentes

A análise das empresas concorrentes permite uma avaliação mais profunda da posição da nossa empresa no mercado. A comparação abrange não só a estrutura patrimonial, mas também indicadores financeiros relevantes para o setor. A identificação das semelhanças e diferenças na estrutura patrimonial entre as empresas concorrentes é fundamental para uma análise estratégica.

| Empresa | Capital Próprio | Passivos |

|---|---|---|

| Empresa A | R$ 1.000.000,00 | R$ 1.500.000,00 |

| Empresa B | R$ 800.000,00 | R$ 1.200.000,00 |

| Empresa C | R$ 1.200.000,00 | R$ 1.800.000,00 |

| Nossa Empresa | R$ 950.000,00 | R$ 1.400.000,00 |

A tabela acima demonstra uma comparação simplificada. Para uma análise mais aprofundada, é crucial considerar outros indicadores financeiros e analisar a estrutura de capital de cada empresa no contexto do seu respectivo setor. A análise das demonstrações financeiras, como o Balanço Patrimonial, demonstrações de resultado e fluxo de caixa, fornecerá uma compreensão mais completa.

Tendências de Mercado

As tendências do mercado em relação à estrutura patrimonial são variáveis e dependem do setor e da dinâmica competitiva. O setor de tecnologia, por exemplo, pode apresentar uma maior necessidade de capital de giro devido ao alto investimento em pesquisa e desenvolvimento, enquanto o setor de varejo pode ter maior dependência de financiamento externo. É crucial acompanhar as tendências para manter a competitividade.A inovação tecnológica e a crescente digitalização impactam diretamente as estruturas patrimoniais das empresas.

A necessidade de investimentos em tecnologia, softwares e infraestrutura digital pode afetar o capital próprio e a composição dos passivos das empresas, influenciando sua solvabilidade e liquidez. A análise de tendências do mercado exige monitoramento constante para se adaptar às mudanças e manter a competitividade.

Riscos Associados à Estrutura: Uma Determinada Empresa Possui A Seguinte Estrutura Patrimonial

A análise da estrutura patrimonial de uma empresa vai além de números e demonstrações financeiras. É crucial identificar os riscos inerentes a essa estrutura, pois eles podem afetar diretamente a saúde e a longevidade da organização. Compreender a vulnerabilidade da empresa a choques externos e cenários adversos é fundamental para a tomada de decisões estratégicas. Vamos mergulhar nos riscos específicos desta empresa e imaginar cenários possíveis para melhor prepará-la para o futuro.

Riscos de Mercado

A empresa opera em um mercado com tendências incertas e volatilidade. A análise dos concorrentes, a evolução da demanda e as mudanças nas políticas governamentais são fatores cruciais a serem considerados. Eventos inesperados, como crises econômicas regionais ou globais, podem impactar diretamente a receita e a lucratividade. É essencial monitorar de perto esses fatores para minimizar os efeitos negativos potenciais.

Um exemplo claro é a recente crise de suprimentos globais, que afetou diversas indústrias, comprometendo a cadeia de produção e elevando custos.

Riscos Financeiros

A dependência de financiamento externo, seja por meio de empréstimos ou financiamentos, apresenta riscos significativos. A inadimplência ou a elevação das taxas de juros podem impactar negativamente o fluxo de caixa e a saúde financeira da empresa. A empresa precisa ter planos de contingência para lidar com possíveis cenários de aumento de custos de capital, bem como uma análise detalhada da estrutura de capital para garantir a sustentabilidade financeira.

Um exemplo é a empresa X, que teve problemas financeiros após uma alta inesperada nas taxas de juros, afetando sua capacidade de honrar suas obrigações.

Riscos Operacionais

A análise da eficiência operacional da empresa e a capacidade de adaptação a mudanças no mercado são cruciais. Problemas logísticos, falta de mão de obra qualificada ou interrupções na produção podem causar perdas significativas. A dependência de fornecedores únicos também representa um risco potencial. A diversificação de fornecedores e a implantação de sistemas de gestão de riscos operacionais são estratégias fundamentais para minimizar esses riscos.

Um exemplo é a empresa Y, que teve sua produção interrompida devido a um problema na logística de transporte, gerando prejuízos significativos.

Riscos Legais e Regulatórios

As mudanças nas leis e regulamentos do setor podem impactar a estrutura patrimonial da empresa. A necessidade de compliance e a capacidade de se adaptar a novas normas são fundamentais para a continuidade dos negócios. A falta de conformidade com as leis pode resultar em multas e sanções, além de danos à reputação. A empresa precisa estar atenta às mudanças regulatórias para garantir a conformidade e minimizar os riscos.

Um exemplo é a empresa Z, que enfrentou multas significativas por não cumprir as novas regulamentações ambientais.

Riscos Estratégicos

A empresa precisa avaliar a adequação de sua estratégia para o ambiente atual. A falta de inovação, a inabilidade de se adaptar a novas tecnologias ou a falta de visão de futuro podem comprometer a competitividade e o crescimento da empresa. A análise da concorrência e a busca por novos mercados são essenciais para a preservação da vantagem competitiva.

Um exemplo é a empresa W, que perdeu market share por não investir em novas tecnologias, sendo ultrapassada por concorrentes mais inovadores.

Potencial de Crescimento

A análise do potencial de crescimento de uma empresa é crucial para a sua trajetória de sucesso. Ela vai além de simples projeções, considerando a estrutura patrimonial como base sólida para estratégias de investimento e expansão. Neste ponto, exploraremos as oportunidades de crescimento e traçaremos um plano para otimizar o futuro da empresa.

Análise da Capacidade de Investimento

A capacidade de investir e expandir depende diretamente da saúde financeira da empresa, avaliada por meio de indicadores como a liquidez, a solvabilidade e a rentabilidade. Recursos financeiros disponíveis, tanto próprios quanto obtidos por meio de financiamentos, são essenciais para impulsionar o crescimento. A gestão eficaz desses recursos, combinada com uma estratégia bem definida, é fundamental para maximizar o retorno sobre o investimento.

Oportunidades de Crescimento

Identificar oportunidades de crescimento é fundamental para a sobrevivência e prosperidade de qualquer empresa. Estas oportunidades podem surgir de diversos setores, desde a inovação de produtos e serviços até a expansão de mercado. A análise do mercado, a compreensão das necessidades dos clientes e a avaliação da concorrência são etapas essenciais para identificar e aproveitar as melhores oportunidades.

- Expansão de Mercado: A busca por novos mercados, tanto em âmbito nacional quanto internacional, pode ser uma fonte significativa de crescimento. Empresas que se expandem para novos mercados podem atingir públicos maiores e diversificar suas fontes de receita. Exemplos incluem a entrada em novos estados ou países com atuação similar, ou a diversificação de produtos para atender novas demandas.

- Inovação em Produtos e Serviços: O desenvolvimento de novos produtos ou a melhoria de serviços existentes pode gerar um grande aumento na demanda e conquistar novos clientes. A inovação pode incluir a implementação de novas tecnologias, a criação de soluções inovadoras para problemas existentes, ou a adaptação de produtos para atender às mudanças de comportamento do consumidor. Um exemplo seria a criação de um novo aplicativo para otimizar os processos de um negócio.

- Eficiência Operacional: A busca por maior eficiência em todos os processos da empresa pode gerar economia de custos e aumento da produtividade. Melhorias em processos logísticos, otimização de recursos humanos e uso mais eficiente de tecnologias podem levar a ganhos significativos. Um exemplo seria a automação de tarefas repetitivas ou a utilização de sistemas de gestão para monitorar a eficiência da produção.

Plano de Crescimento

Um plano de crescimento eficaz deve ser claro, mensurável e alinhado com os objetivos da empresa. Deve considerar os recursos disponíveis, as oportunidades identificadas e os riscos potenciais. A implementação de um plano estruturado e acompanhamento constante são cruciais para o sucesso da estratégia.

| Fase | Ações | Metas |

|---|---|---|

| Fase 1 (Ano 1) | Ampliação da equipe de vendas, treinamento em vendas e marketing digital. | Aumento de 20% nas vendas. |

| Fase 2 (Ano 2) | Investimento em nova tecnologia para otimizar a produção. | Redução de 15% nos custos de produção. |

| Fase 3 (Ano 3) | Pesquisa e desenvolvimento de um novo produto. | Lançamento de um novo produto com 10% de market share. |

“Um plano de crescimento bem estruturado e executado pode levar a resultados significativos e sustentáveis, proporcionando a expansão e o sucesso da empresa.”

Projeções Futuras

Source: cienciaenegocios.com

Imagine o futuro da sua empresa como um filme em 3D! Vamos mergulhar em cenários otimistas e pessimistas, projetando a estrutura patrimonial nos próximos 3 anos. É hora de visualizar o crescimento potencial e os desafios à frente, para tomar decisões estratégicas mais assertivas.

Cenários Otimistas e Pessimistas

Para projetar o futuro, é fundamental considerar cenários distintos. O cenário otimista representa um ambiente favorável, enquanto o pessimista, um cenário mais desafiador. Essa análise permite avaliar a resiliência da empresa frente a diferentes condições de mercado.

- Cenário Otimista: A empresa prevê um aumento de 15% nas vendas e um crescimento consistente no mercado. Este cenário, considerando as tendências atuais, pode levar a um aumento de 20% no lucro líquido. Um exemplo real seria o crescimento da demanda por soluções de e-commerce, impulsionando empresas desse setor.

- Cenário Pessimista: O cenário pessimista, com base em possíveis retrações econômicas, prevê um declínio de 10% nas vendas. Neste caso, o lucro líquido sofreria uma redução, mas a empresa manteria a lucratividade. A crise de 2008 serviu como um exemplo histórico de como as empresas precisam se adaptar em cenários econômicos desfavoráveis.

Projeções da Estrutura Patrimonial

A análise das projeções da estrutura patrimonial é crucial para entender como os ativos, passivos e patrimônio líquido da empresa se comportarão nos próximos três anos. Considerando as tendências de mercado e cenários otimista e pessimista, o planejamento financeiro fica mais eficaz.

| Ano | Ativos (R$) | Passivos (R$) | Patrimônio Líquido (R$) |

|---|---|---|---|

| 2024 (Otimista) | 1.500.000 | 800.000 | 700.000 |

| 2024 (Pessimista) | 1.350.000 | 750.000 | 600.000 |

| 2025 (Otimista) | 1.700.000 | 900.000 | 800.000 |

| 2025 (Pessimista) | 1.500.000 | 850.000 | 650.000 |

| 2026 (Otimista) | 1.900.000 | 1.000.000 | 900.000 |

| 2026 (Pessimista) | 1.600.000 | 950.000 | 650.000 |

Comparação com Tendências de Mercado

A comparação com as tendências do mercado é crucial para avaliar se as projeções da empresa estão alinhadas com o cenário macroeconômico. Analisar as previsões de crescimento do setor e as taxas de juros é fundamental para uma visão mais abrangente.

- Tendências de Mercado: As projeções devem ser analisadas em relação às previsões de crescimento do setor e as taxas de juros. Empresas de tecnologia, por exemplo, podem apresentar projeções de crescimento mais elevadas do que empresas de bens de consumo.

- Análise Competitiva: É importante avaliar a posição da empresa em relação aos concorrentes, considerando seus pontos fortes e fracos, e se as projeções se mantêm competitivas. A análise de cenários permite avaliar a resiliência da empresa frente à concorrência.

Estratégias de Melhoria

A estrutura patrimonial de uma empresa reflete sua saúde financeira e potencial de crescimento. Identificar pontos fracos e implementar estratégias para aprimorá-la é fundamental para o sucesso a longo prazo. Neste tópico, serão exploradas maneiras de otimizar os recursos, priorizar ações e maximizar o impacto dessas melhorias.

Gestão de Ativos, Uma Determinada Empresa Possui A Seguinte Estrutura Patrimonial

A gestão eficiente de ativos é crucial para a saúde financeira da empresa. A análise precisa da utilização dos recursos e a busca por alternativas para maximizar o retorno sobre o investimento (ROI) são fundamentais. A diversificação de investimentos e a identificação de oportunidades de desinvestimento em ativos improdutivos são passos importantes.

- Venda de ativos não essenciais: Identificar e vender ativos não essenciais ou subutilizados pode gerar capital para investimentos mais estratégicos. Por exemplo, uma empresa de manufatura que possui um galpão ocioso pode vendê-lo, obtendo recursos para modernizar a linha de produção.

- Otimização da utilização dos ativos: Implementar estratégias para otimizar a utilização dos ativos existentes, como redução de desperdício e melhoria na logística. Um exemplo prático é a implementação de um sistema de gestão de estoque mais eficiente para evitar o acúmulo de produtos e reduzir custos.

- Investimentos em ativos produtivos: Investir em ativos produtivos, como equipamentos modernos ou softwares, pode aumentar a produtividade e a eficiência da empresa. Um exemplo disso é a compra de equipamentos automatizados em uma fábrica para melhorar a linha de montagem e reduzir os custos com mão de obra.

Gestão de Passivos

Uma gestão eficaz de passivos é essencial para a sustentabilidade financeira. A negociação de condições mais favoráveis com credores, a redução de custos financeiros e a otimização da estrutura de capital são estratégias chave para uma melhor estrutura patrimonial.

- Renegociação de dívidas: Avaliar a possibilidade de renegociar as condições de empréstimos e financiamentos com os credores, buscando reduzir os juros ou prazos de pagamento. Exemplos práticos incluem a reestruturação de dívidas com instituições financeiras para obter condições mais benéficas.

- Busca por financiamentos mais baratos: Pesquisar alternativas de financiamento com taxas de juros mais baixas. Comparar diferentes instituições financeiras para obter as melhores condições de crédito.

- Redução de despesas financeiras: Identificar e reduzir despesas financeiras, como juros e encargos, através de uma gestão mais eficiente do capital de giro. Um exemplo disso seria a busca por fornecedores que ofereçam prazos mais favoráveis para pagamento.

Otimização do Capital Próprio

Aumentar o capital próprio é crucial para a solidez financeira da empresa. A busca por investidores, a redução de perdas e a gestão eficiente do fluxo de caixa são essenciais.

- Captação de novos investimentos: Atrair investidores, seja por meio de capital de risco ou de outras formas de financiamento, para fortalecer o capital próprio da empresa. Exemplos de captação de capital incluem investimentos em startups ou empresas com potencial de crescimento.

- Melhoria na gestão de fluxo de caixa: Implementar um sistema de gestão de fluxo de caixa eficiente, garantindo que os recursos sejam utilizados de forma otimizada para reduzir perdas e maximizar o retorno. Um exemplo disso seria a implantação de um sistema de cobrança automatizado para evitar atrasos e garantir a entrada de recursos.

- Redução de perdas: Implementar estratégias para reduzir perdas operacionais e financeiras, como otimização de custos e controle de desperdícios. Um exemplo disso seria a redução de perdas com produtos danificados ou incorretos durante a produção.

Considerações Éticas e Legais

A análise das implicações éticas e legais da estrutura patrimonial é crucial para garantir a sua viabilidade e sustentabilidade a longo prazo. Esta etapa visa identificar potenciais problemas e riscos, assegurando a conformidade com as leis e regulamentos aplicáveis, e propondo soluções para minimizar esses riscos. A transparência e a justiça são fundamentais para a credibilidade da estrutura e para a satisfação das partes interessadas.

Implicações Éticas

A estrutura patrimonial proposta considera os direitos e interesses de todas as partes envolvidas, buscando a equidade e a transparência em sua aplicação. A estrutura evita potenciais conflitos de interesse e práticas discriminatórias, promovendo a justiça e o respeito pelos valores morais relevantes.

Implicações Legais

A análise da conformidade legal da estrutura patrimonial abrange as leis de sucessão, tributária, societária e ambiental, considerando a jurisdição do Brasil. Foram avaliados os possíveis impactos tributários e a conformidade com as leis de proteção ao consumidor.

Conformidade Legal

A estrutura patrimonial está alinhada com as normas de governança corporativa, assegurando a transparência e a responsabilidade em todas as suas operações. Foram identificados os documentos necessários para garantir a conformidade legal, incluindo contratos, regulamentos e legislação aplicável. A análise de riscos legais associados à estrutura foi realizada, identificando potenciais vulnerabilidades e suas respectivas responsabilidades.

Potencial de Problemas

Possíveis problemas ou riscos associados à estrutura patrimonial, como conflitos entre herdeiros, disputas judiciais e dificuldades operacionais, foram identificados. A análise levou em consideração as mudanças legais futuras e seus potenciais impactos negativos sobre a estrutura. A privacidade e segurança dos dados também foram consideradas, identificando potenciais riscos e vulnerabilidades.

Soluções para Problemas

Para mitigar potenciais conflitos entre herdeiros, foram propostas cláusulas contratuais específicas, que visam a resolução pacífica de eventuais disputas. As estratégias para garantir a transparência e a governança foram detalhadas, incluindo mecanismos para prevenir e resolver conflitos de interesse. A estrutura pode ser modificada para garantir a conformidade legal, adaptando-se às mudanças legislativas futuras. Planos de contingência foram desenvolvidos para lidar com possíveis imprevistos e garantir a continuidade da estrutura patrimonial.

Documentos Relevantes

A análise das considerações éticas e legais requer a consulta de documentos relevantes, como contratos de casamento, testamentos, escrituras, regulamentos, legislação aplicável e outros documentos legais. A disponibilidade desses documentos é fundamental para uma avaliação completa e precisa da estrutura patrimonial.

Implicações Financeiras

A análise das implicações financeiras da estrutura patrimonial da Empresa X é crucial para entender sua saúde financeira e potencial de crescimento. Esta avaliação considera a relação entre ativos, passivos e patrimônio líquido, bem como o retorno dos investimentos, riscos potenciais e custos operacionais. A compreensão dessas nuances permite a tomada de decisões estratégicas e a otimização da performance financeira.A estrutura patrimonial da Empresa X, composta por seus ativos, passivos e capital próprio, influencia diretamente sua capacidade de gerar lucro, arcar com suas obrigações e investir em seu futuro.

Compreender essas relações financeiras é fundamental para projetar cenários futuros e desenvolver estratégias que maximizem o valor da empresa.

Análise das Implicações Financeiras da Estrutura Patrimonial

A estrutura patrimonial da Empresa X demonstra uma relação entre ativos e passivos que impacta sua capacidade financeira. A proporção entre ativos circulantes e não circulantes, bem como entre passivos de curto e longo prazo, indica a liquidez e a solvência da empresa. A análise da evolução dessa estrutura ao longo do tempo fornece insights sobre a saúde financeira da empresa e a eficácia das estratégias adotadas.

Avaliação do Retorno do Investimento (ROI)

A avaliação do ROI permite identificar investimentos que geram maior retorno em relação ao capital empregado. A análise considera custos iniciais, benefícios esperados e o prazo de retorno, permitindo uma comparação entre diferentes opções de investimento. Por exemplo, a aquisição de um novo equipamento de produção pode apresentar um ROI mais elevado do que um investimento em marketing, dependendo dos custos e benefícios esperados.

Identificação de Riscos Financeiros

A identificação dos riscos financeiros é crucial para a tomada de decisões estratégicas. A Empresa X deve avaliar os riscos de crédito, mercado, cambial e de liquidez, considerando a probabilidade e o impacto de cada um. Medidas mitigadoras devem ser implementadas para minimizar os potenciais prejuízos. Um exemplo prático é o risco de crédito, que pode ser mitigado por uma análise prévia e aprofundada dos clientes potenciais, antes de firmar contratos.

Estimação do Custo das Operações

A estimativa dos custos operacionais da empresa é fundamental para o planejamento financeiro. Considerando custos diretos e indiretos, como mão de obra, materiais, energia e administrativos, a empresa pode projetar seus custos futuros. A estimativa deve considerar a inflação e as variações de preços de mercado, assegurando uma projeção realista. Um exemplo prático envolve a projeção do custo de mão de obra, considerando aumentos salariais previstos e a necessidade de contratações futuras.

Resumo da Análise da Estrutura Patrimonial da Empresa ABC

Este relatório resume a análise da estrutura patrimonial da Empresa ABC, realizada entre 01/01/2023 e 31/12/2023. O objetivo foi avaliar a solidez financeira, a rentabilidade e o potencial de crescimento da empresa, considerando seus ativos, passivos e capital próprio.

Pontos Fortes

A Empresa ABC demonstra uma sólida posição financeira, com indicadores de liquidez positivos e uma gestão eficiente dos recursos. A liquidez corrente, em torno de 2,5, indica capacidade de honrar compromissos de curto prazo. A carteira de investimentos em títulos públicos de alta liquidez, como LFTs e Tesouro Direto, reforça a segurança e a previsibilidade dos fluxos de caixa.

A empresa também apresenta uma boa diversificação em seus ativos, incluindo investimentos em ações de empresas do setor de tecnologia. Essa estratégia diversificada demonstra uma visão de longo prazo e resiliência frente a flutuações do mercado. Além disso, a empresa demonstra boa rentabilidade em seus investimentos, como mostrado nos dados apresentados no apêndice.

A empresa apresenta um capital próprio robusto, demonstrando uma estrutura financeira estável e com potencial para investimentos futuros. Esse capital próprio garante a solidez da empresa e demonstra confiança dos investidores.

Pontos Fracos

Apesar de uma boa gestão de ativos, a empresa apresenta uma baixa diversificação geográfica dos seus investimentos, concentrando-se principalmente no mercado nacional. Essa falta de diversificação representa um risco, caso haja mudanças significativas no mercado local. A dependência de um único cliente-chave também representa um ponto fraco, exigindo uma estratégia para diversificação de receita. Uma estratégia para mitigar este risco poderia ser a busca por novos clientes em outros mercados e setores.

A análise revelou a necessidade de aprimorar a gestão de estoques, identificando possíveis desperdícios e buscando formas de otimizar os processos de produção e distribuição. O apêndice apresenta dados sobre o giro de estoque, permitindo uma análise mais aprofundada desse aspecto.

Conclusões

A análise da estrutura patrimonial da Empresa ABC revela uma empresa com uma posição financeira sólida, demonstrando capacidade de honrar suas obrigações e gerar lucros. No entanto, a dependência de um único cliente-chave e a baixa diversificação geográfica dos investimentos representam pontos fracos que precisam de atenção para garantir a sustentabilidade e o crescimento futuro. As conclusões demonstram que a empresa necessita de estratégias para diversificar sua carteira de clientes e investimentos, buscando mercados e setores mais diversificados.

O foco na otimização da gestão de estoques também é fundamental para a melhoria da rentabilidade.

Recomendações

Para mitigar o risco da dependência de um único cliente, a empresa deve investir em estratégias para prospecção de novos clientes em outros mercados e setores. A diversificação da carteira de investimentos pode ser alcançada através de investimentos em diferentes ativos financeiros e em setores mais diversificados. Otimizar a gestão de estoques através de processos mais eficientes e monitoramento regular pode melhorar a rentabilidade da empresa.

Concluindo nossa análise da estrutura patrimonial da empresa em questão, observamos aspectos importantes que influenciam diretamente sua saúde financeira. A análise detalhada de seus ativos, passivos, capital próprio, liquidez e solvabilidade, bem como a comparação com o mercado, nos permitiu identificar pontos fortes e fracos, que, por sua vez, indicam oportunidades de melhoria e potenciais riscos. Este estudo proporciona insights valiosos para a tomada de decisão estratégica e a manutenção da sustentabilidade financeira da empresa.

Qual a importância de analisar a estrutura patrimonial de uma empresa?

A análise da estrutura patrimonial é crucial para avaliar a saúde financeira de uma empresa, identificando pontos fortes, fracos, riscos e oportunidades de melhoria. Ajuda a prever o futuro da empresa e tomar decisões estratégicas.

Quais são os principais ativos que uma empresa pode ter?

Uma empresa pode possuir diversos tipos de ativos, como imobilizado (equipamentos, imóveis), investimentos (ações, títulos), caixa (dinheiro em conta corrente), e outros ativos intangíveis. Cada tipo possui características próprias e contribui para a saúde financeira da empresa de maneira diferente.

Como a estrutura patrimonial influencia a rentabilidade da empresa?

A estrutura patrimonial impacta diretamente a rentabilidade. Uma estrutura eficiente de ativos, passivos e capital próprio permite maior retorno sobre o investimento, enquanto uma estrutura ineficiente pode gerar perdas e reduzir o potencial de lucro.

O que é a solvabilidade de uma empresa e como ela é avaliada?

A solvabilidade indica a capacidade de uma empresa honrar suas obrigações financeiras a curto e longo prazo. É avaliada por meio de indicadores como a razão corrente, razão de liquidez seca e o coeficiente de endividamento. Esses indicadores refletem a saúde financeira da empresa em relação à sua capacidade de pagamento.